할아버지·아버지가 1억5000만원씩 … 증여 순서에 따라 세금 달라요 [지갑을 불려드립니다]

전체 맥락을 이해하기 위해서는 본문 보기를 권장합니다.

서울에 거주하는 A씨(77)는 올해부터 결혼하는 손자에게 1억5000만원을 증여해도 증여세가 없다는 소식을 들었다.

결혼하는 손자에게 혼수비용과 집값을 보태주려던 참에 현금 1억5000만원을 증여하기로 했다.

할아버지와 아버지에게 각각 1억5000만원을 증여받으면 세금이 얼마나 될지 궁금해졌다.

또한 할아버지 A씨는 손자에게 혼수용품을 보태주더라도 손자에 대한 부양 의무가 없어 증여세 비과세 대상이 아니다.

이 글자크기로 변경됩니다.

(예시) 가장 빠른 뉴스가 있고 다양한 정보, 쌍방향 소통이 숨쉬는 다음뉴스를 만나보세요. 다음뉴스는 국내외 주요이슈와 실시간 속보, 문화생활 및 다양한 분야의 뉴스를 입체적으로 전달하고 있습니다.

1억5000만원까지 공제 대상

수증자가 자녀 아닌 손자면

총 산출세액의 30% 가산돼

할아버지가 먼저 증여한 뒤

아버지가 주는게 절세 유리

서울에 거주하는 A씨(77)는 올해부터 결혼하는 손자에게 1억5000만원을 증여해도 증여세가 없다는 소식을 들었다. 결혼하는 손자에게 혼수비용과 집값을 보태주려던 참에 현금 1억5000만원을 증여하기로 했다. 그런데 고민이 생겼다. 손자는 아버지 B씨에게도 증여받을 계획이 있기 때문이다. 할아버지와 아버지에게 각각 1억5000만원을 증여받으면 세금이 얼마나 될지 궁금해졌다. 어떤 절세 방법이 있는지 매일경제 '지갑을 불려드립니다'에 상담을 의뢰했다.

부양자가 제공하는 사회 통념상 인정되는 피부양자의 혼수용품은 비과세 대상이다. 그러나 이 경우에도 혼수용품은 가사용품에 한하고, 호화 사치용품이나 주택, 차량 등은 비과세 대상이 아니라는 점에 주의해야 한다. 또한 할아버지 A씨는 손자에게 혼수용품을 보태주더라도 손자에 대한 부양 의무가 없어 증여세 비과세 대상이 아니다. 즉 부양 의무가 없는 조부가 손자녀의 혼수용품을 구입해 주거나 현금을 주는 경우는 증여에 해당한다.

올해 세법 개정으로 2024년 1월 1일부터 직계존속이 혼인 또는 출산하는 자녀와 손자녀에게 증여할 경우, 1억원까지 혼인·출산 증여재산 공제를 받을 수 있는 조항이 신설됐다. 이는 기존 직계존속의 증여재산을 10년간 합산해 공제하는 5000만원과 별도로 적용돼 통산 총 1억5000만원까지 증여재산 공제를 받을 수 있다.

여기서 직계존속으로부터 혼인 또는 출산 시 증여받는 자금에 대한 공제는 혼인일 전후 2년 이내에 증여를 받는 경우다. 특히 혼인일은 청첩장에 기재된 날짜나 예식장에서 혼인한 날이 아니라, 혼인관계 증명서상 신고일이 기준이라는 점에 주목해야 한다. 또한 직계존속으로부터 자녀의 출생일 또는 입양일부터 2년 이내에 증여를 받는 경우에도 1억원 증여재산 공제를 받을 수 있다. 역시 출생일은 출생신고서상 출생일을 말하며, 입양일은 입양신고일을 말한다. 다만 혼인·출산 증여재산은 각 1억원까지 공제되며, 혼인과 출산으로 모두 증여받은 경우 총 한도 1억원이 적용된다.

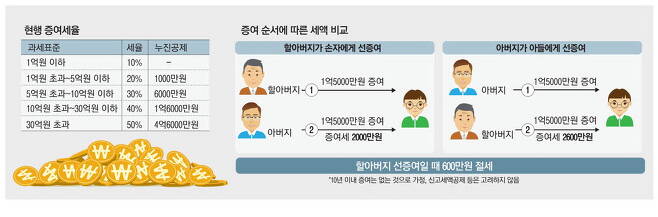

할아버지와 아버지가 모두 증여하는 경우, 증여 순서를 조정하면 세금을 아낄 수 있다. 증여세율은 10~50% 누진세율을 적용하며, 수증자가 자녀가 아닌 직계비속(손자 또는 손녀)인 경우에는 증여세 산출세액의 30%에 상당하는 금액을 가산한다. 다만 증여자의 최근친인 자녀가 사망하여 그 손자녀가 증여를 받는 경우에는 할증 과세하지 않는다. 그리고 수증자가 증여자의 자녀가 아닌 직계비속이면서 미성년자이고 증여재산 가액이 20억원을 초과하는 경우에는 40%를 할증한다.

세대를 건너뛴 증여에 대한 할증 과세가 생긴 취지는 손자녀에게 재산을 이전하는 경우, 할아버지가 아버지에게 바로 증여할 경우와 비교하여 세대 간 부의 이전에 대한 세 부담을 공평하게 하기 위함이다. 이 때문에 손자녀에게 증여할 때는 할아버지와 아버지의 증여 순서를 조정하면 절세할 수 있다. 시점을 달리하는 두 번 이상의 증여가 발생하는 경우, 최초에 증여하는 증여세 과세가액부터 증여재산 공제를 순차로 적용하기 때문이다. 물론 두 번 이상 증여가 동시에 발생하는 경우에는 각각의 증여세 과세가액에 대해 안분하여 공제한다. 위 사례에서는 할아버지인 A씨가 먼저 증여하고, 아버지 B씨가 나중에 증여하는 것이 중요한 절세 팁이다. 왜냐하면 선증여하는 할아버지부터 증여재산 공제를 적용하여 할증 과세를 피할 수 있기 때문이다. 즉 1억5000만원씩 할아버지와 아버지가 각각 증여하는 경우, 할아버지가 먼저 증여하면 아버지가 먼저 증여하는 것보다 600만원을 절세할 수 있다.

[김혜리 우리은행 자산관리컨설팅센터 세무사]

Copyright © 매일경제 & mk.co.kr. 무단 전재, 재배포 및 AI학습 이용 금지

- 월70만원 넣으면 5년뒤 5천만원 ‘이 통장’…“내일부터 OO연계땐 856만원 더번다” - 매일경제

- 文 전 대통령 “생일엔 이게 최고죠”…尹대통령은 ‘축하 꽃’ 보내 - 매일경제

- “국민연금 잘못 손댔다가 땅 치고 후회”…매달 25만원 건보료 유탄 맞은 퇴직자 [언제까지 직

- 고양이 아니었어?…오픈카에 ‘사자’ 태우고 뽐낸 女, 결국 비참한 최후 - 매일경제

- 폭설에 발 묶인 여행객들 발 동동...이부진이 10년째 한 이 행동 - 매일경제

- 국민연금 가입자 5명중 1명은 못 받는다는데…이유가 ‘씁쓸하네’ - 매일경제

- “우리집도 따블 가나”…GTX 2기 뚫리는 평택·춘천·아산·원주 ‘들썩’ [매부리레터] - 매일경

- “이자 내기 버거워”…어쩔 수 없이 파는 부동산 ‘임의경매’ 10만건 돌파 - 매일경제

- 왜 남자는 BMW, 여자는 벤츠에 ‘환장’할까…오빠·엄마·아빠차 속사정 [세상만車] - 매일경제

- 비운의 천재, 이제 날개 펼까? 백승호, 잉글랜드 2부 버밍엄과 계약...3년만에 유럽 복귀 - MK스포