14.5억 아파트 자녀에 저가양도하니 세금 3.7억이 줄어드네

이 글자크기로 변경됩니다.

(예시) 다양한 분야의 재밌고 유익한 콘텐츠를 카카오 플랫폼 곳곳에서 발견하고, 공감하고, 공유해보세요.

[땅집고] 최근 부동산 시장에서 하락 거래가 이어지면서 특수관계인 간 주택을 ‘저가 양도’하려는 사례가 늘어나고 있다. 주택을 증여하는 대신 저가 양도하게 되면 최근 거래 사례 중 1~2건 정도의 하락 거래 사례를 시가 기준으로 삼아 세금을 크게 줄일 수 있기 때문이다.

실제 최근 시세보다 4억~5억원 이상 저렴하게 거래된 사례의 경우 증여에 준하는 저가 양도 사례로 추정되는 경우가 많았던 것으로 나타났다. 그렇다면 증여 대신 양도를 하면 어느 정도의 세금을 아낄 수 있을까?

땅집고가 공찬규 케이에스세무회계 대표 세무사의 도움을 받아 ‘염리동 삼성래미안 아파트’을 특수관계인 간 저가양도 거래 사례로 가정해 일반 증여에 비해 얼마나 절세할 수 있는지 살펴봤다. 이 아파트 84㎡는 지난 달 8억원에 거래되며 이전 직전 실거래가(15억4500만원)에 비해 50% 가까이 저렴한 금액으로 거래됐다.

우선 부모가 최근 10년 간 자녀에게 다른 재산에 대한 증여가 없었다고 가정하고 이 아파트를 일반적인 증여를 했다면 내야 하는 증여세를 계산해보자. 증여시 아파트 재산 가액은 증여일 당시 시가로 평가하는데 현재 인근 공인중개사사무소에 따르면 이 주택형 최저가는 14억5000만원이다. 직계존속인 부모가 성인인 자녀에게 증여시 공제되는 금액은 5000만원이므로 과세표준은 14억원이다. 이때 적용되는 증여세율은 40%로 증여세는 여기에 누진공제액 1억6000만원을 뺀 4억2000만원이 된다. 실증여세율은 약 34%에 달한다.

하지만 이 아파트를 증여가 아닌 양도로 거래하게 되면 얼마를 내야할까. 부모가 자녀에게 해당 주택을 저가 양도했을 때 발생하는 세금은 양도세와 특수관계인 간 저가양도에 따른 이익 부분에 따른 증여세다.

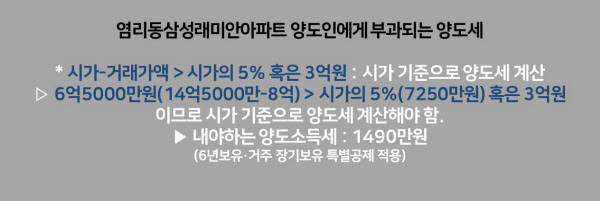

우선 양도세의 경우 거래가액과 시가의 차액이 시가의 5% 혹은 3억원을 초과할 경우 본래 실제 양도 차익이 아닌 시세 기준으로 양도세를 산정한다. 시가와 거래가액 간 차액이 6억5000만원으로 시가의 5%(7250만원) 또는 3억원을 초과하기 때문에 양도세는 14억5000만원을 기준으로 계산된다. 다만 부모가 1가구 1주택자이거나 일시적 2주택자라면 12억원까지 비과세되기 때문에 2억5000만원에 대해서만 과세를 하는데 등기부등본에 따르면 해당 주택은 집주인이 2016년 3월 5억5000만원에 매수한 것으로 6년 장기보유거주한 것으로 추정돼 이 또한 공제하면 내야하는 양도소득세는 약 1490만원이다.

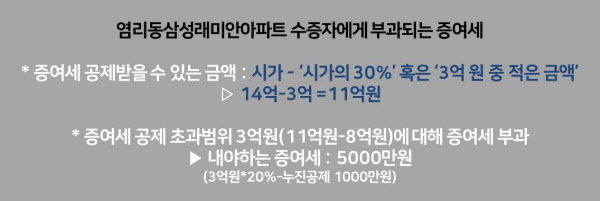

다음으로 증여세가 과세된다. 상속세 및 증여세법에서는 부모와 자식 같은 특수관계인 간에 재산을 시가보다 낮은 가격으로 살 때 시가 차액의 일부를 증여로 간주하고 증여세를 부과한다. 이에 따라 시가와 거래가액 간 차액이 '시가의 30%' 혹은 '3억원'보다 클 경우 차액에 대해 세금이 과세된다. 즉 염리삼성래미안을 저가 매수할 수 있는 금액은 최대 11억원이다. 때문에 11억원과 8억원의 차이인 3억원이 증여세 과세대상이 된다. 이 때 내야하는 증여세는 5000만원(3억원*20%-누진공제 1000만원)이다. 때문에 저가 양도할 경우 내야하는 세금은 총 6490만원이고 증여를 할 때 내야하는 세금은 4억2000만원으로 약 3억7000만원 정도를 절세할 수 있다.

공 세무사는 “이렇게 저가 양도를 할 경우 눈에 띄어 세무조사 대상이 돼 자금출처를 밝혀야 할 상황이 올 수 있다”며 “이런 상황에 대비해 자녀가 실제 해당 주택을 매수할 만한 소득이 있는지 증빙할 자료를 마련해 놓는 것이 안전하다”고 말했다.

글=전현희 땅집고 기자