집 살 때 부모님 돈 빌리면 증여세 얼마나 낼까? [세무 재테크 Q&A]

A. PKF서현회계법인에 따르면 타인으로부터 금전을 무상 또는 적정이자율보다 낮게 빌리면 추가 세금이 발생한다. A씨 사례에 적용해보면 대여금액 3억5000만원에 '적용이자율(4.6%)-약정이자율(1.5%)'이 적용된다. 전자는 세법상 시가이며, 후자는 A씨가 부모로부터 돈을 빌리면서 합의한 금리다. 이에 따라 증여재산가액은 1085만원으로 책정된다. 1억원 이하에는 세율 10%가 적용돼 증여세는 108만5000원이 된다.

서현회계법인 관계자는 "실제 부담하는 이자율과 세법상 적정이자율 차이에 대한 증여로 보아 세금이 산출된다"며 "대여기간이 정해지지 않은 경우 기본 1년으로 설정되며, 그 이상이라면 1년이 되는 날의 다음 날 신규 대여가 시작된 것으로 인식돼 추가 세금 부담이 생긴다"고 설명했다.

이 관계자는 이어 "다만 이자상당액이 1000만원 미만일 땐 증여세 과세 대상에 해당하지 않아 세금이 발생하지 않는다"고 덧붙였다.

A씨는 한 차례 돈을 빌렸으나, 대여는 복수로 이뤄질 수도 있다. 이 경우 최초 대여일 이후 1년 간의 거래를 모두 합산한 이자상당액이 1000만원 이상인지 아닌지에 따라 세금 발생 여부가 결정된다.

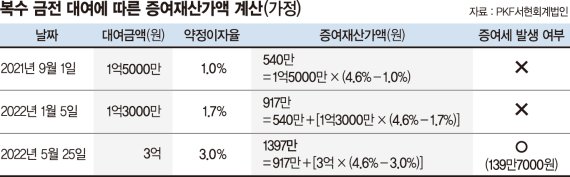

가령 2021년 9월 1일에 약정이자율 1%로 1억5000만원을 빌리고, 2022년 1월 5일과 5월 25일에 각각 1.7%, 3% 이자율로 1억3000만원과 3억원을 대여했다고 가정해볼 수 있다.

첫 대여 증여재산가액은 3.6%(4.6%-1.0%) 이자율이 적용돼 540만원이 된다. 1000만원 이하이므로 증여세 과세대상이 아니다. 두 번째 대여에서 증여재산가액은 917만원이 된다. 앞선 540만원에 더해 '377만원=1억3000만원 × (4.6%-1.7%)'이 합산되기 때문이다. 역시 아직 1000만원이 되지 않았기 때문에 증여세는 발생하지 않는다.

세 번째는 다르다. 917만원에 더해 '480만원=3억원 × (4.6%-3.0%)'이 생기기 때문에 증여재산자액이 총 1397만원으로, 세금을 내야 한다. 세율 10%가 적용돼 증여세는 139만7000원이다.

서현회계법인 관계자는 자금 대여 시 이자상당액이 1000만원 미만이 되도록 하라고 조언했다. 대여금이 약 2억1700만원 밑이라면 증여세가 발생하지 않는단 뜻이다. 이렇게 되면 여러 사람으로부터 해당 자금 수준만큼 대여하는 방안도 고려해볼 수 있다. 다만 무한정 대여자 숫자를 늘리기보다 현실적으로 이자 부담이 가능한 선에서 거래를 추진해야 한다는 게 서현회계법인 관계자 판단이다.

타인과 금전 거래 시 차용증서 등 금전소비대차 거래를 증명할 수 있는 자료도 착실히 챙겨야 한다. 계좌이체 거래 내역 또는 금융기관과의 대출약정서 등을 통해 향후 국세청 부동산 취득자금 소명 요청에 대응해야 하기 때문이다.

차용증을 제대로 준비하지 않게 되면 금전소비대차거래임을 입증하지 못해 대여금 전액이 증여로 인식된다. 세금 폭탄을 맞을 가능성이 생기는 셈이다. 직계존·비속 간에는 10년 이내 5000만원 이상분에 대해, 일반인의 경우 1000만원 이상분에 대해 각각 증여세가 발생한다.

무이자 방식의 거래는 지양하는 게 합리적이다. 언뜻 보기에 이득을 취하는 듯하지만, 이자가 0%인 대여 거래 시 사실상 최초부터 자금 증여가 발생했다고 판단돼 대여금 전액에 고율의 증여세가 매겨질 수 있는 탓이다.

또 서현회계법인 관계자는 직접적 자금 대여 외에 부모 소유 부동산을 담보로 금융기관 대출을 받을 경우 상속세 및 증여세법상 동일하게 증여로 인식되기 때문에 주의가 필요하다고 당부했다. 부모 집을 담보로 금융기관으로부터 금리 1.2%에 3억원을 대출받았다면 증여재산가액은 '1020만원= 3억원 × (4.6%-1.2%)'이 돼 증여세 102만원이 발생한다. 다만 금융기관에 지급하는 실 부담이자 부분에 대한 세 부담은 발생하지 않는다.

PKF서현회계법인 회계사와의 상담 내용을 바탕으로 한 [세무 재테크 Q&A] 기사는 매월 둘째 주 연재됩니다.

Copyright © 파이낸셜뉴스. 무단전재 및 재배포 금지.

- 임주리 "유부남에 속아 임신…사기당해 죽음 생각"

- 김포시 소속 공무원 또 숨진채 발견…지난 3월에 이어 두번째

- 임예진 "코인 2천만원 투자, 하루만에 반토막"

- 이태임 은퇴 6년째 "남편 구속…친정엄마와 아들 육아"

- "민희진 배임이면, 방시혁 에스파 폭행사주냐"

- 손웅정 "손흥민 힘들 땐 '산 개가 죽은 사자보다 낫다, 다음 경기 있다' 격려"

- '이혼' 구혜선 "대학서 연하男 대시받았는데 거절"

- 4시간만 100억…이다해 "中 라방, 나와 추자현만 가능"

- 고독사 한 노인..'백골'이 될때까지 '70만원 생계급여'는 꼬박꼬박 쌓였다

- [삶] "지문인식 출입문 안 열리네요…회사에 성희롱 하소연했더니"