설 명절을 앞두고 ‘금융SOS’ 코너 연재물 중 독자의 관심이 가장 컸던 가족 간 다툼을 줄이는 금융팁을 정리했다. 가족이라도 돈을 거래할 때는 ‘명확한 꼬리표’를 남겨야 한다는 게 핵심이다. 객관적 자료를 증빙하지 못하면 예상치 못한 세금이나 가족 간 분쟁으로 이어질 수 있어서다.

①가족 간 대출이자 4.6% 아시나요?

가족끼리 돈을 빌려주고 빌릴 때 남겨야 할 증빙 자료는 ‘이자’다. 세법에서 정하는 이자율은 연 4.6%다. 이자를 낮춰주면 덜 낸 만큼 증여액에 포함된다. 덜 낸 이자가 연간 1000만원을 넘지 않는 경우에 한해선 증여세를 매기진 않는다.

세무사들은 돈거래를 할 때 금전소비대차계약서, 이른바 차용증을 남기는 방법을 추천한다. 원종훈 국민은행 WM투자자문부장은 “아무리 적은 돈이라도 자금 출처를 남길 수 있도록 가족 간에 차용증을 작성해두는 게 안전하다”고 말했다. 이자를 지급할 때도 현금보다 계좌 이체로 기록을 남겨둬야 과세를 피할 수 있다고 덧붙였다.

②자녀 세뱃돈 모아 주식 투자하면 증여?

원종훈 부장은 “부모가 자녀의 용돈을 굴리다간 자칫 불린 자금까지 증여로 추정할 수 있다”며 “자녀가 용돈을 받을 때마다 자녀 본인 명의의 계좌에 입금해주는 게 낫다”고 조언했다.

③싱글족의 재산 기부, 유언장 작성이 첫걸음

방효석 법무법인 우일 변호사는 “가족 간 법적 다툼 여지가 있다면 유언장은 직접 쓰는 것(자필증서)보다 공증인에게 맡기는 게(공정증서) 낫다”고 조언한다. 공정증서에 의한 유언은 유언자가 두 명의 증인 앞에서 공증인에게 유언의 취지를 얘기하면 공증인이 이를 유언장으로 만든다. 절차가 복잡하고 300만원 상당의 비용이 들지만, 유언장 원본을 공증인이 보관하기 때문에 분실이나 위조 등의 위험이 없다는 게 장점이다.

앞으로 법적으로도 형제·자매가 유류분을 요구할 권리는 사라진다. 지난해 법무부는 형제·자매의 유류분을 제외하는 민법 일부 개정안을 입법 예고했다. 유류분은 피상속인의 유언과 관계없이 유족이 유산의 일정 부분을 상속받을 권리다.

현행 민법상 배우자와 직계비속(자녀·손자녀)은 법정 상속분의 2분의 1을, 직계존속(부모·조부모)과 형제자매는 3분의 1을 요구할 수 있다. 이번에 법이 바뀌면 형제·자매는 더는 유류분을 요구할 수 없다.

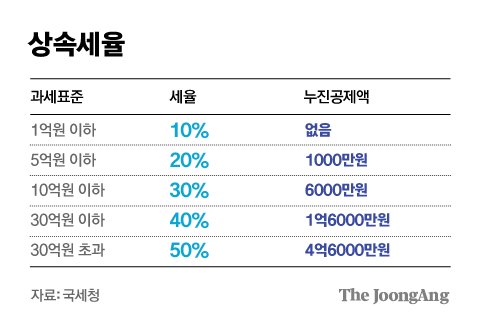

④10억 아파트 상속세 줄이려면 ‘빚’도 물려줘야

세무사들이 부모 부양을 위해 돈을 빌릴 때 자녀가 대출받는 것보다 부모 명의로 대출받는 게 낫다고 조언하는 이유다. 특히 자녀 명의로 대출을 받으면 다시 부모에게 돈을 빌려줬다는 채무 관계를 입증해야 한다. 세법에선 가족이나 친족 등에 재산이 무상으로 이전되면 상속이나 증여로 보고 세금을 부과한다. 부모가 자녀에게 돈을 빌려도 연 이자(4.6%)를 지급해야 한다.

김종필 세무사는 “매정해 보일지라도 가급적 부모 통장(재산)에서 돈이 나가는 방식이 세금 상 다툼을 줄일 수 있다”고 조언했다.

주의할 점이 있다. 피상속인은 대출받은 돈을 생활비에 쓰더라도 어디에 썼는지 ‘꼬리표’를 남겨야 한다. 피상속인이 일정 기간 재산을 인출하거나 빚을 늘린 경우 자금 용도를 객관적으로 입증하지 못한 금액에 대해선 상속인이 물려받은 것으로 추정하기 때문이다. 바로 추정상속재산이다. 상속개시일 1년 이내 2억원, 2년 내 5억원 이상 상속재산이 줄어든 경우가 대상이다.

⑤상속 포기 잘못 땐 손주가 빚 대물림된다?

![빚도 대물림 되기 때문에 상속 순서에 따라 빚도 상속 된다. . [사진제공=pixabay]](https://imgnews.pstatic.net/image/025/2022/01/31/0003170351_005_20220131154502161.jpg?type=w647)

상속인 자녀가 모두 상속 포기를 하면 손·자녀에게 빚이 상속된다. 1순위 상속인(직계비속·자녀, 손자녀)이 상속 포기를 하면 2순위(직계존속·조부모), 3순위(피상속인의 형제자매), 4순위(4촌 이내 친족)에 차례대로 넘어간다.

곽종규 KB국민은행 WM투자자문부 변호사는 “가족이 상의해 피상속인 자녀 중 한 명이 한정승인을 받은 뒤 나머지 형제가 상속 포기를 하는 게 가장 원만한 해결책”이라고 말했다. 한정승인은 말 그대로 물려받은 재산의 한도 안에서만 부모의 빚을 청산하겠다는 의미다. 상속재산이 부족해도 상속인이 자기 재산으로 변제할 의무는 없다.

다만 한정승인은 절차가 까다롭고 주의할 점이 많다. 먼저 상속인은 한정승인을 받은 사실을 채권자에게 알리기 위해 신문공고를 내야 한다. 이후 채권자에게 채권액(빚) 비율에 맞게 채무를 갚는다. 이때 피상속인의 재산이 될 수 있는 재산을 처분하거나 누락하면 한정승인 효과가 사라질 수 있다.

.jpg?type=nf190_130)