남편 사별, 자산 31억 50대 주부…상속세 줄이고 노후준비하려는데

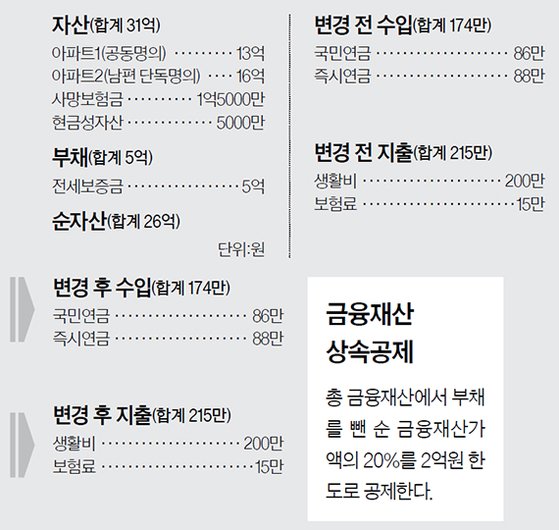

A 상속공제를 활용하면 상속세를 줄일 수 있다. 최씨의 현재 월수입은 남편의 유족연금과 즉시연금 174만원 수준으로, 노후 재원을 더 두둑이 만들고 싶다면 만 55세 이후에는 주택연금에 가입할 것을 권한다.

배우자의 민법상 법정 상속지분은 1.5이고 자녀는 각각 1이다. 최씨의 경우 자녀가 3명이기 때문에 배우자의 법정상속지분은 약 33.33%(1.5/4.5)다. 최씨가 법정 상속지분인 6억5000만원을 실제로 상속받으면 이 금액을 배우자 상속공제로 받을 수 있다. 이 법정 상속지분을 초과해 최씨가 상속받는 금액은 배우자 상속공제를 받을 수 없다. 최씨가 법정상속지분을 상속받았다고 가정했을 때 상속세는 약 1억6800만원이다.

◆상속주택은 2년간 주택수 제외=현재 거주하는 부부 공동명의 아파트의 50% 지분(6억5000만원)을 최씨가 상속받고, 나머지 아파트는 자녀들이 상속받는 게 절세 측면에서 유리하다. 특히 직장이 있고 따로 거주하고 있는 장녀(무주택 가정) 또는 차녀가 아파트를 상속받으면 세대 분리 요건을 충족하기 때문에 최씨와 자녀는 각각 1세대 1주택자가 된다. 최씨는 현재 거주 중인 아파트를 계속 보유하더라도 1세대 1주택으로 종합부동산세에서 11억원을 공제받고 보유기간과 연령에 따른 세액공제도 받을 수 있어 종부세 걱정 없이 거주할 수 있다.

최씨가 1가구 1주택자가 되고 만 55세가 넘는 시점에 해당 부동산의 공시지가가 9억원을 넘지 않는다면 주택연금을 신청할 수 있다.

전세를 주고 있는 아파트를 자녀와 함께 공동 상속받은 후에 양도하는 것도 방법이다. 상속개시일(사망일)이 속하는 달의 말일로부터 6개월 이내에 양도하는 경우 양도가액이 바로 상속재산가액이 된다. 양도가액과 취득가액이 동일해 양도차익이 없기 때문에 양도세가 없다. 6개월이 지나 양도하면 취득가액인 16억원과 양도가액의 차익에 대해 양도세를 내면 된다.

만일 올해 5월까지 집을 처분하지 못하면 보유세(재산세, 종부세)가 과세되는데, 1월에 발표된 종부세 시행령 개정안에 따르면 상속주택은 주택 수에서 2년간 제외해준다.

.jpg?type=nf190_130)