입력 : 2021.06.29 03:06

[증여의 시대] 따지고 보면 훨씬 절세효과 큰 '손주 증여'의 모든 것

[땅집고] 자녀 수가 1~2명으로 줄면서 할아버지, 할머니가 손주에게 쏟는 애정은 자식 못지않게 큰 경우가 많다. 특히 요즘은 평균 수명이 늘어남에 따라 재산의 승계도 자식보다는 손주에게 하는 사례도 늘고 있다.

할아버지가 아들을 건너뛰고 손주에게 재산을 물려주는 것처럼 한 세대를 건너 뛴 증여를 ‘손주 증여’ 또는 ‘세대 생략 증여’라고 한다. 이 같은 손주 증여는 단지 한 가정의 경제뿐만 아닌 국가 경제에도 기여하는 측면이 있다. 예컨대 80대 노인이 50~60대인 아들에게 재산을 물려주면 아들이 그 재산을 소비하거나 투자하지 않고 자신의 노후를 위해 비축해 놓는 경향이 있다. 아들이 이미 나이가 들어 노후를 준비해야 하는 상황이어서 그렇다. 하지만 20~30대 젊은 손주들에게 재산을 물려주면 그들은 증여받은 재산으로 투자나 소비를 할 수 있다.

손주증여는 자녀들에게 전략적인 증여가 가능하고 절세 효과도 크다. 손주증여는 어떻게 해야 가장 이득일까.

■ 30% 할증과세하더라도 자녀보다 손주증여가 더 이득

거시적인 측면에서 볼 때 손주증여가 국가 경제에는 득이 되지만, 우리나라는 손주증여에 대해 무거운 세금을 부과하고 있다. 미국과 일본, 우리나라 3개국이 손주증여에 대해 중과세하는데, 그 중에서도 우리나라의 경우 손자녀 증여에 대해 30%로 할증과세 제도를 운영해 세계적으로 가장 강력한 중과 정책을 펴고 있다.

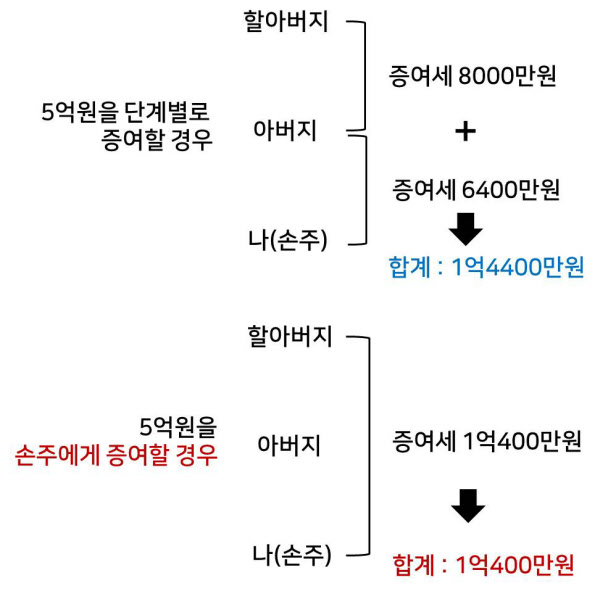

하지만 30% 중과가 되더라도, 손주 증여는 2세대에 걸친 단계별 증여보다 총 세부담이 적다. 예를 들어 할아버지가 아버지에게 5억원을 증여할 경우로 살펴보자. 아버지에게 증여할 경우 증여세는 8000만원이 나온다. 아버지가 증여세를 내고 남은 4억2000만원을 아들(손주)에게 증여하면 증여세는 6400만원이다. 총 증여세는 1억4400만원이다. 그런데 할아버지가 아버지를 건너뛰고 손주에게 직접 5억원을 증여하면 할증을 고려하더라도 증여세는 1억400만원에 그친다. 약 4000만원 정도 절세할 수 있다.

■ 재산 30억원 사전증여 후 5년~10년 이내 사망하면 ‘손주증여’가 유리

일반적으로 상속인이 피상속인으로부터 생전 증여를 받게되면 증여를 받은 사람이 증여세를 납부한다. 증여 후 10년 이내에 상속이 이뤄지면 증여받은 가액을 상속 가액에 합산해 상속세를 정산한다. 그런데 이때 손자녀에게 증여한 경우에는 그보다 짧은 5년 이내에 증여한 재산만을 상속재산 가액에 합산한다.

따라서 할아버지가 증여 후 5년 이상 10년 이내에 사망할 가능성이 있다면 자녀보다 손자녀에게 증여하는 것이 더 유리할 수 있다. 예를 들어 할아버지가 사망하기 7년 전 아버지에게 증여한 재산은 상속세에 합산되지만, 같은 시기 손자에게 증여했다면 상속세에 합산되지 않기 때문이다.

단, 이로 인해 이득을 보려면 손자증여로 인한 상속세 절감만 따져서는 안된다. 앞서 손자에게 증여할 때 증여세가 30% 할증됐기 때문이다. 증여세 할증과 상속세 절감을 모두 고려하면, 할아버지 사망시 납부하는 상속세 부과 대상 재산이 30억원을 초과해 최고 세율인 50%를 적용받는 경우에만 손자 증여가 더 유리하다.

상속 당시 상속 공제를 한 이후의 금액이 30억원이고 생전 증여한 금액이 5억원, 생전 증여 후 7년이 지나 상속이 이루어졌을 경우 자녀와 손주에게 증여할 때 세부담을 비교해보자.

우선 같은 금액을 자녀에게 증여한 경우 5억원에 대한 증여세 8000만원, 상속세가 12억9000만원이 나와 총 부담할 세금은 13억7000만원이다. 하지만 손자녀에게 증여한 경우엔 5억원에 대한 증여세가 1억400만원(30% 할증)이 나온다. 이렇게 손자에게 미리 증여한 재산은 상속세에 합산되지 않아, 상속세가 2억5000만원(5억원×50%) 줄어든 10억4000만원이 된다. 총 부담할 세금은 11억4400만원이다.

■ 손주증여는 유류분 청구기간 1년에 그쳐…전략적인 증여에 유용

손주 증여는 전략적인 상속을 원하는 경우 활용하기 좋다. 상속에는 피상속인의 유언에 관계없이 상속자들에게 주어진 할당량이 있다. 상속자들은 본인이 받을 수 있는 법정 상속지분의 1/2에 못 미치는 경우 더 많이 받은 상속인에게 반환을 요구할 수 있는 권리를 갖는다. 바로 유류분 제도를 통해서다. 더 많이 받은 상속인이 생전 증여를 받은 경우 법정상속지분의 1/2에 못미치는 상속을 받은 상속인은 생전 증여를 받은 시점에 관계 없이 유류분 청구대상이 된다.

하지만 손주에게 증여하면 전 재산의 1/2이상을 증여받지 않은 경우의 유류분 청구기간은 1년으로 제한된다. 손주에게 증여한 재산은 상속일로부터 소급해 1년이 경과하면 유류분 청구대상이 아니기 때문에 자녀들에게 전략적인 상속을 원하는 경우 이러한 제도를 활용할 수 있다. / 글=유찬영 세무사, 정리=김리영 땅집고 기자

▶ 그래서 세금이 도대체 얼마야? 2021년 전국 모든 아파트 재산세·종부세 땅집고 앱에서 공개. ☞클릭! 땅집고앱에서 우리집 세금 확인하기!!